2018年以来A股不断下探,股市全线杀跌,闪崩股频现,深套的股民关灯吃面都快吃不起了,盼望着底部反弹。

然而对于部分股民来说,其持有的上市公司股票不仅踏上漫漫跌途,反弹无望,甚至忽然发现踩到地雷,上市公司已被大股东掏空,半只脚已踏入了退市...

*ST保千()原大股东涉嫌侵占上市公司资金67亿元,超过上市公司净资产,股价曾连续28个一字跌停板,创下A股跌停纪录。

但是A股最不缺的就是比惨!*ST天马()很快打破了记录。*ST天马系控股股东占用上市公司资金,采用杠杆资金收购而来,涉及债务纠纷和诉讼达23.06亿元。*ST天马一口气连续30个跌停板,刷新了A股跌停最高纪录。

闪崩股接连在A股上演,其背后与股权质押、财务舞弊、大股东掏空这A股三大地雷不无关系。大股东掏空危害甚巨,在A股市场屡见不鲜。

针对A股市场大股东掏空上市公司主要手法,小智总结为以下四点:

1、通过关联交易输送利益,如乐视网()贾跃亭及关联方欠款超75亿元,2017年巨亏138.78亿元。乐视网复牌以来股价已累计下跌75%。

2、直接占用和使用上市公司资金,如*ST凯迪(),内控形同虚设,大股东违规挪用4.02亿元募集资金,2017年巨亏23.28亿元,被立案调查。7月股票复牌以来连续一字板跌停。

3、违规为大股东提供担保,如*ST华泽()违规对外担保共计5.27亿元,另外大股东侵占资金13.29亿元,目前已经连续26个跌停。

4、大幅溢价收购大股东及关联方资产,产生巨额商誉,如*ST富控()2016年两次共计38.62亿元溢价收购大股东旗下资产,2017年年报商誉25.78亿元,审计报告被出具非标,大股东被立案调查。2018年以来股价大幅下挫86%。

被掏空的上市公司不但缺少资金维持和发展业务,而且往往资不抵债,业绩巨亏,股票连续跌停,中小投资者则无不损失惨重。

下面小智和大家从学术角度来研究上市公司大股东掏空行为。一是寻找大股东掏空上市公司的诱因,二是从大股东自身及外部环境寻求避免大股东掏空的方法。

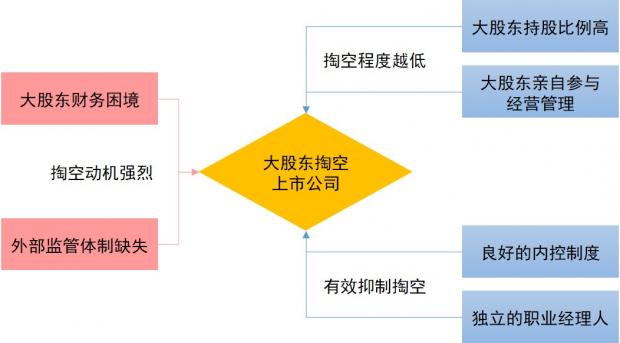

▲ 研究框架

1、面临财务困境时,大股东对上市公司掏空动机强烈(郑国坚等,2013)

郑国坚等基于掏空方的财务状况分析其掏空行为,并实证检验各种常见的治理机制在公司面临财务困境时的有效性问题。

研究发现,面临财务困境时,大股东对上市公司的非法资金占用行为异常明显,显示其强烈的掏空动机。

此外,各种治理机制在抑制大股东掏空行为的有效性方面存在系统性差异:法制监管的治理作用非常明显,外部审计、大股东所有权和董事持股只能在一定范围内发挥作用,其他治理机制(其他股东制衡和独立董事等)均未奏效。

可见,在大股东面临财务困境以及缺乏法制监管体系下,上市公司存被大股东掏空的风险加大。目前,在实体经济下行及金融去杠杆环境下,不少上市公司大股东资本腾挪陷入困境,只有潮水退去,才知道谁在裸泳。

乐视网贾跃亭的非上市体系公司占用乐视网的资金,通过上市公司给体外输血,造成的资金黑洞越来越大,上市公司现金流曾濒临枯竭,掏空后最终只得跑路。

因此,要加强司法体制监督,避免陷入财务困境的大股东掏空上市公司。那么除了法制监管,是否有其他手段或方法可以降低大股东掏空上市公司?

2、大股东持股比例越高,会减少掏空效应,使得股价崩盘风险显著下降(王化成等,2015)

王华成等以2003-2012年中国A股上市公司为样本,立足于股价崩盘,检验了大股东持股比例对于“掏空效应”的影响。

研究发现,随着第一大股东持股比例的提高,未来股价崩盘风险显著下降。这说明,第一大股东持股比例会减少掏空效应,从而减少崩盘风险。

进一步分析表明,小股东监督能力比较薄弱时,大股东持股与股价崩盘风险之间的负相关关系更加显著。说明股东持股通过“更少掏空效应”减弱了股价崩盘的风险。

小智也调取了最新A股88家风险警示的股票,发现大股东平均持股比例仅27.15%。

可见,大股东控制权的提升并没有助其进一步掏空上市公司,反而持股比例高能够减少其掏空效应。此外,也有学者研究发现,大股东亲自参与经营管理,其掏空程度越低。

3、大股东亲自参与经营管理,持股比例越高,掏空程度越低(吴育辉等,2011)

吴育辉等从我国高度集中的股权结构出发,研究在大股东进入管理层下,影响掏空程度的因素。

研究表明,当大股东亲自参与上市公司的经营管理,公司内部仅存在大股东和小股东之间单一的利益冲突时,公司成长性越高、中小投资者保护水平越高、大股东持股比例越高,大股东的掏空程度就越低。

有些上市公司频繁易主,其背后是大股东的资本运作,无心真正参与企业经营。*ST天马系大股东2016年末采用杠杆收购,不到2年时间涉及多起债务纠纷。*ST富控上市以来控股股东换了3次,主营业务变了5次,大股东根本无心恋战。

可见,如果大股东亲自参与经营管理,则能降低掏空的风险。此外,加强公司内部控制,同样也能在抑制大股东掏空发挥作用。

4、良好的内部控制制度能够抑制异常关联交易的发生,减少上市公司掏空(张洪辉等,2016)

张洪辉等利用中国上市公司的关联交易和内部控制数据,发现内部控制缺陷和关联交易正相关,存在内部控制缺陷的公司,其关联交易的金额、次数和比例更高。

将关联交易分类为效率促进类的正常关联交易、掏空类异常关联交易,发现公司内部控制缺陷对异常关联交易的影响要比正常关联交易的影响更大。

存在内部控制缺陷的公司整改后,异常关联交易显著减少而正常关联交易不受该整改行为的影响。

上市公司内控制度缺陷,成为了大股东掏空上市公司的温床。自2018年以来,*ST华泽、*ST凯迪、ST中安等无不因内控缺失,发生关联交易、违规担保、资金挪用等,审计报告均被出具无法表示意见。

可见,良好的内控制度在抑制大股东掏空方面起着重要的作用。而聘请独立职业经理人,也是判断上市公司会被掏空与否的重要因素之一。

5、经理人的独立性,可在抑制大股东掏空方面发挥积极作用(刘少波等,2016)

刘少波等基于经理人异质性的分析视角,按照独立性将经理分为一体型、依附型和独立型三种类型,在此基础上构建博弈模型分析不同类型的经理对大股东掏空行为以及对公司价值的影响,并以中国上市公司的数据进行实证检验。

一体型,即经理由大股东(或其家族成员)兼任;依附型,即经理由大股东委派;独立型,即经理从市场选任,由职业经理人担任 。

研究发现,独立型经理能够对大股东掏空产生有效的抑制,依附型经理对掏空有一定的抑制作用,而一体型经理则会激励大股东掏空。

*ST尤夫与*ST富控受同一个实际控制人控制,而其董事长与财务总监均由实际控制人委派,缺乏独立性,进而不能够对大股东掏空产生有效抑制,均被立案调查。

通过上述研究,一是要密切关注上市公司沦为大股东的“提款机”,关联交易、资金占用、违规担保及并购商誉等,这是大股东掏空上市公司采取的惯用手法。

二是大股东面临财务困境及缺乏法制监管体系下,上市公司被大股东掏空的风险加大,需要加强对大股东和公司管理层的有效监督机制。

三是大股东持股比例越高,亲自参与上市公司经营管理,能够降低其掏空上市公司。此外,上市公司良好的内控制度,聘请独立的职业经理人也是避免上市公司大股东掏空的重要因素。

小伙伴们要擦亮眼睛,认清上市公司大股东的庐山真面目,因为一踩到雷就是跌停深渊。

参考文献:

[1]郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(05):157-168.

[2]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(02):45-57+187.

[3]吴育辉,吴世农.股权集中、大股东掏空与管理层自利行为[J].管理科学学报,2011,14(08):34-44.

[4]张洪辉,章琳一,张蕊.内部控制与关联交易:基于效率促进观和掏空观分析[J].审计研究,2016,(05):89-97.

[5]刘少波,马超.经理人异质性与大股东掏空抑制[J].经济研究,2016,51(04):129-145.

如果你需要定期接收资本智造研究资料包,或参与江浙沪包邮区智能制造领域线下交流会,请添加小智微信。

微信号搜索:imsmartzhi

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}