股权激励与员工持股计划是上市公司最常用的激励工具。但是,2018年随着A股指数不断破位,不少上市公司员工持股计划不仅大比例浮亏,甚至出现爆仓。

6月29日,康盛股份()公告,员工持股计划(杠杆比例1:1倍)不断触及止损线,管理人将全部股票卖出。康盛股份员工持股成交均价为11.81元/股,被强平时其股价仅为4.16元。

7月31日,金龙机电()公告,员工持股计划(杠杆比例1:3倍)触及平仓线已被强制平仓。金龙机电员工持股成交均价为13.45元/股,被强平时其股价仅为4.58元。

8月10日,金鸿控股()公告,员工持股计划(杠杆比例1:2倍)低于止损线,已经自动丧失份额。金鸿控股员工持股成交均价为13.81元/股,被强平时其股价仅为6.53元,巨亏3,900万元。

看来,上市公司不但员工激励不成,反而把自家“韭菜”都割了。

员工持股损失惨重,除了市场下滑因素,最关键是在方案设计中使用了多倍杠杆。因此,激励方案设计对于管理层及员工的激励收益有着至关重要的影响。

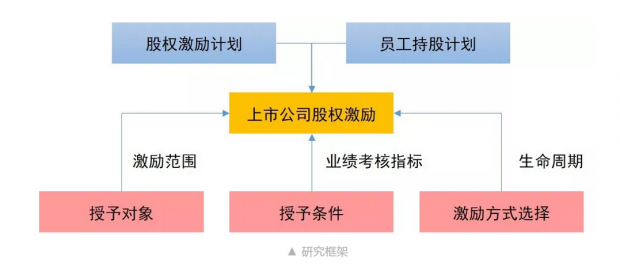

从激励方案来说,主要包括授予对象、行权条件、授予数量、行权价格等要素。。

1、股权激励对象的范围越大,激励效果越好,股权激励并不是高管独享(朱砚秋等,2017)

朱砚秋等以2008-2015年A股公布并实施股权激励的上市公司为样本,研究股权激励对象的选择对激励效果的影响。

研究发现,股权激励对象的范围显著影响股权激励的效果,即股权激励对象的范围越大,股权激励的效果越好。国有企业平均股权激励人数占总人数比为3.37%,而非国有企业高达7.62%。

44.14%的企业授予高管股份占激励总股份的比在20%以下,且对于非国有企业,随着激励对象人数的扩大,授予高管股份占激励总股份不升反降。这说明上市公司的股权激励并不是由高管独享,而是更多考虑其他人员。

看来作为吃瓜群众,小智觉得可能在民营企业工作,更有机会享受到上市公司股权激励带来的红利。

股权激励方案中,除了激励对象的选择,合理的业绩指标条件,也是实现激励效果的重要因素。

2、实施股权激励的上市公司存在业绩"踩线"现象,要合理设置业绩指标(谢德仁等,2018)

谢德仁等基于2006-2014年A股实施股权激励的上市公司,研究股权业绩型激励计划实施过程中的盈余管理问题。

研究发现,实施股权激励的上市公司存在明显的行权业绩条件"踩线"达标现象,即报告业绩刚达成股权激励方案要求的行权业绩条件,公司很可能为股权激励业绩达标而进行了盈余管理。

目前监管部门对上市公司日常监管和年报披露等监管严格,对财务造假加大打击和处罚力度。上市公司管理层应当平衡业绩条件,避免因小失大。

上市公司实施股权激励要选择更加合理的业绩指标(如引入相对业绩评价指标、业绩区间等),减少激励扭曲,平衡激励效果。

明星电缆()、国光股份()近期公布的股权激励方案中,行权条件基于区间值而非惯用的点值,设置了行权业绩条件的上下限。当报告业绩介于上下限之间时,可解锁的限制性股票比例基于报告业绩的实现值在 0-100% 之间均匀分布。

3、股权激励强度、激励期限、业绩条件将影响管理防御行为(李秉祥等,2017)

李秉祥等以2006—2012年实施股权激励的公司为样本,从股权激励强度、激励期限等方面研究方案设计对管理防御的影响。

管理防御是指高管为了保证自身职位稳固,在经营中选择不冒险的行为,从而影响企业投资价值。

研究发现,上市公司在设计股权激励方案时如果激励强度不足,激励期限较短或者降低业绩条件,都可能引发管理防御行为。

可见,实施股权激励时,需要合理设计方案条件。在目前市场下行条件下,企业经营承压。如果产生管理防御行为,对于企业自身来说反而得不偿失。

此外,在设计股权激励方案时,为了达到有效激励员工的目的,也要考虑企业的自身情况,如企业的生命周期,从而避免起不到激励作用,或者激励过度。

4、上市公司的生命周期阶段会影响股权激励的实施倾向(巩娜,2016)

巩娜以2006-2013年A股上市公司,通过企业生命周期划分,研究上市公司股权激励的实施。

研究发现,发展较为成熟的公司,实施股权激励计划的可能性更高;而企业生命周期的不同阶段会影响股权激励的方式。

从股权激励收益来说,而对于较为成熟、稳定的公司,可能限制性股票更适合。因为如果未来业绩难以大幅度增长,没有折扣的期权给被激励对象带来的预期收益可能较小。

对于快速成长、行业空间广阔的上市公司,可能股票期权的激励效果更明显。因为未来股价上涨的想象空间比较大,因此能有较好的激励效果。

截止2018年8月末,上市公司实施的股权激励71.48%的选择限制性股票,28.52%选择股票期权。此外,限制性股票的授予价格最低能够为市价的五折,可以让渡给激励对象更多的收益空间。

综上,上市公司实施股权激励时,首先要根据自身选择激励工具,是采取股权激励,还是员工持股计划。其次,激励方案设计中激励范围、激励强度、业绩指标、授予期限等合约要素对激励效果的影响至关重要,也会影响被激励对象的最终受益。

如果你需要定期接收资本智造研究资料包,或参与江浙沪包邮区智能制造领域线下交流会,请添加小智微信。

微信号搜索:imsmartzhi

【参考文献】

[1]朱砚秋, 杨力. 股权激励:是高管独享还是全员持股?——基于《关于上市公司实施员工持股计划试点的指导意见》的思考[J]. 财会通讯, 2017(18).

[2]谢德仁,崔宸瑜,汤晓燕.业绩型股权激励下的业绩达标动机和真实盈余管理[J].南开管理评论,2018,21(01):159-171.

[3]谢德仁,汤晓燕.上市公司股权激励计划中的“10%/20%”现象探究[J].证券市场导报,2014(05):26-33.

[4]李秉祥, 王封青, 惠祥. 股权激励契约设计对经理管理防御程度的影响[J]. 会计之友, 2017(8):66-70.

[5]巩娜. 基于生命周期理论的股权激励实施倾向及效果分析[J]. 证券市场导报, 2016(8):13-21.

本文贡献者:贩小米、投行小飞侠

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}